【懶人包】香港交易所HKEX

最新ESG報告要求(附錄C2)

最新ESG報告要求(附錄C2)

近日,香港交易所(HKEX)根據2024年4月19日公佈的《環境、社會及管治架構下有關加強氣候相關披露的諮詢總結》中的建議,進一步修訂了《主板上市規則》。這些修訂主要涉及更新附錄C2(環境、社會及管治報告準則)(前身為附錄27),強制要求上市公司在其ESG報告中納入與氣候相關的披露,並遵循ISSB氣候標準。

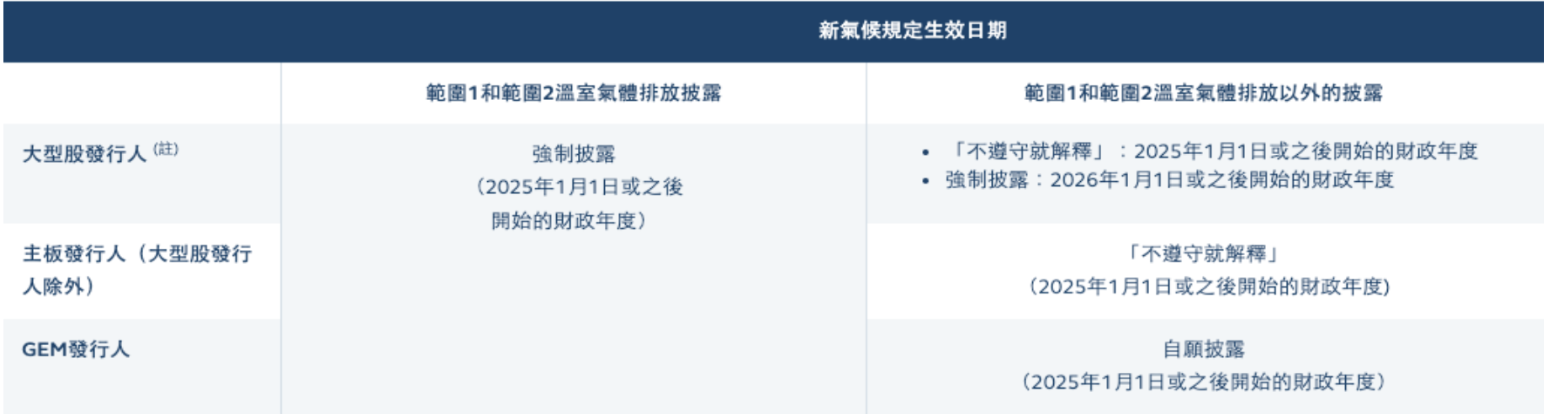

新附錄C2的生效日期

由2025年1月1日起,所有大型股發行人、主板發行人及GEM發行人均需披露其溫室氣體範疇一及範疇二的排放量。而大型股發行人和主板發行人則需從2025年1月1日或之後開始的財政年度起,對範疇一及範疇二以外的披露內容作出「不遵守就解釋」的披露。大型股發行人自2026年1月1日或之後開始的財政年度起,則必須全面披露所有內容。

另一方面,對於GEM發行人的要求相對較低,僅鼓勵其自願性披露。值得注意的是,這些規定適用於「D部分 - 氣候相關披露」的責任,而「A部分至C部分」所規定的非氣候披露要求將繼續有效。

氣候相關披露的內容

新的氣候披露規定不僅包括範疇一和範疇二的溫室氣體排放,還涵蓋了更多範疇。具體內容主要包括以下四個關鍵領域:

管治(Governance)

此層面涉及提供管理層在管理ESG及氣候相關方面的資訊,使報告使用者能夠清楚了解管理層在監督和管理氣候相關風險和機會時所採用的管治流程、控制及程序。

策略(Strategy)

此層面主要涉及識別可能影響公司商業模式、價值鏈及財務前景的特定氣候相關風險與機會。這些風險與機會可能影響公司的現金流量(目前和預期)、融資渠道及短期、中期或長期資本成本等。此外,公司在制定策略時需考慮策略的適應力,即策略在不同情境下的適用性,並使用情境分析進行考慮。

風險管理(Risk Management)

此層面涉及公司辨識、評估、優先排序及監督氣候相關風險與機會的方法。公司需清楚說明其識別、評估及處理氣候相關風險與機會的程序,並評估這些程序對公司整體的影響。

營運指標及目標(Metrics & Targets)

此層面旨在讓報告使用者了解公司在氣候相關風險與機會方面的表現,並展示公司在實現氣候相關目標及法律或法規要求方面的進展。特別值得注意的是,附錄C2主要針對溫室氣體排放的營運指標及目標,尤其是範疇三排放,公司應密切關注並準備全面披露相關內容。