CSRD?ESRS?一文解釋歐洲的新ESG報告要求:

歐盟可持續發展報告標準

歐盟可持續發展報告標準

歐盟於 2022 年 11 月 10 日通過了《企業永續報導指令》(CSRD),旨在解決現有非財務資訊披露法規不足及不可靠的問題。CSRD 要求適用公司定期披露其社會及環境影響,並對齊歐盟可持續發展報告標準(ESRS),亦是歐盟首次以標準化、相似且更一致的格式,強制要求企業披露 ESG 和可持續發展資訊。雖然亞洲的公司可能對這些標準不太熟悉,但不少歐洲公司已經開始要求其供應商遵循這些標準。

CSRD 與 ESRS 的關係

CSRD 是歐盟法規,而ESRS 是由此衍生的報告準則。CSRD 獲得廣泛支持,要求適用公司定期披露其社會及環境影響。為配合這一指令,歐盟委員會已委任歐洲財務報導諮詢小組(EFRAG)為技術顧問,並根據CSRD去制定一套可持續報告標準草案,現已推出總共13 套ESRS報告標準,作為新報告的基礎要求。

CSRD 適用範圍

自 2024 年起,CSRD 要求所有在以下範圍內的公司須將其可持續發展或 ESG報告與ESRS 對齊,包括:

所有歐盟註冊的大型公司(只需符合以下三項要求中的至少兩項):

- 員工數量達 250 名或以上

- 淨營業額達 4,000 萬歐元(約 3 億 4 千萬港元)

- 資產達 2,000 萬歐元(約 1 億 7 千萬港元)

歐盟監管市場上市的中小型企業(SMEs):相比大型公司,中小企業將有獨立且要求較低的報告標準,但截至目前尚未公佈

非歐盟註冊公司:在歐洲地區的淨營業額達 1.5 億歐元

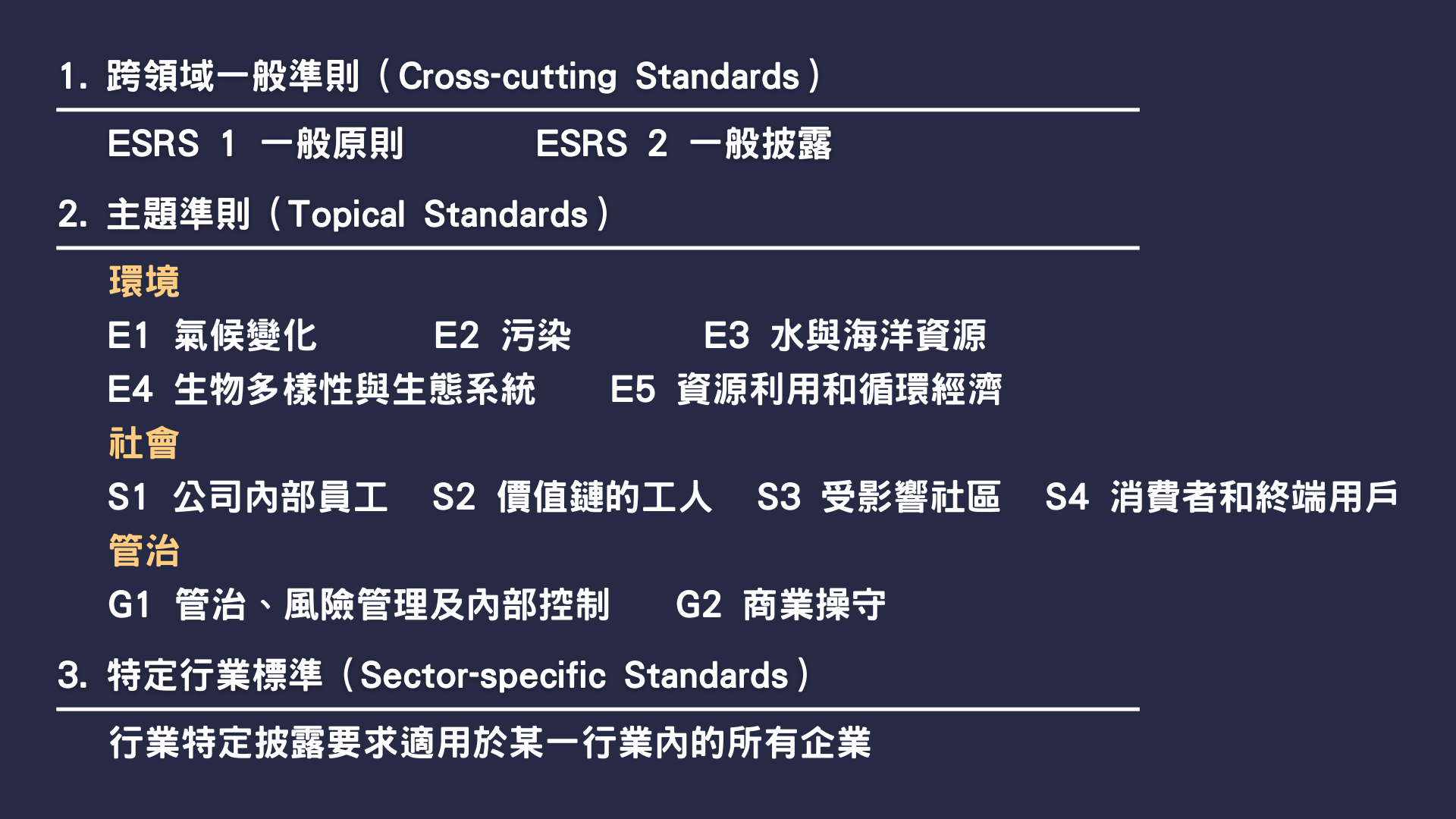

ESRS 報告準則內容

ESRS 作為一個總體框架,適用於所有受影響的公司類型和規模,分為三個主要類別:

跨領域一般準則 (Cross-cutting standards):

- ESRS 1 一般原則:提供 ESRS 報告架構、所使用的原則及基本要求

- ESRS 2 一般披露:涵蓋一般披露內容,所有公司都需在 ESRS 2 中提供一些基礎資訊,供報告使用者初步了解

主題準則:

- ESRS 環境 E1-E5

- ESRS 社會 S1-S4

- ESRS 管治 G1-G2

特定行業標準(sector-specific):包括行業特定披露要求,適用於某一行業內的所有企業。這些要求著重於處理行業劃分標準未充分涵蓋的內容,最新的行業特定標準將於 2026 年 6 月 30 日前推出。

ESRS 1:一般原則

ESRS 1 提及了 CSRD 在制定報告時需要遵守的基本概念和原則。撰寫報告時,ESRS 1 要求公佈的資訊應符合以下特徵:

- 相關性:公佈的資訊是否與主題相關

- 真實性:公佈的資訊應完整、無偏頗且準確

- 可比較性:公佈的資訊應在大部分時間保持一致,且可進行比較

- 可驗證性:資訊應可被驗證

- 可理解性:提供清晰簡潔的資訊,使報告使用者更易理解

雙重重要性評估

ESRS 1亦將雙重重要性評估作為重點,旨在幫助企業識別自身在可持續發展方面的影響。雙重重要性(Double Materiality)要求考慮以下兩個層面:

- 影響重要性 (Impact Materiality)

- 財務重要性 (Financial Materiality)

企業可以根據這些重要性,提供針對性的數據和措施來解決短期、中期或長期的問題。在識別和評估企業價值時,應考慮企業活動性質、業務關係、地理位置或其他相關風險因素,並集中注意力在可能出現的影響、風險及機會的領域。如果這些影響、風險及機會跨越不同國家或重要地點,企業應將報告資訊分類,以全面掌握重大影響。

可持續性盡職調查程序

ESRS 1 亦列明,企業在完成雙重重要性評估後,應根據評估結果進行可持續性盡職調查程序(Sustainability Due Diligence),評估重大風險、影響及機會,識別、預防、減輕並解釋如何處理對環境及公司業務的實際或潛在負面影響。這些影響可能透過業務關係及營運產品和服務相關。

可持續性盡職調查程序包括:

- 將盡職審查納入管治和組織層面

- 與持份者接觸

- 採取行動

- 跟進成效及溝通

這些程序需符合聯合國工商企業與人權指導原則(UN Guiding Principles on Business and Human Rights)及經濟合作暨發展組織(OECD)的跨國企業指導方針(OECD Guidelines for Multinational Enterprises)。

ESRS 的推出標誌著歐盟在推動企業可持續發展方面邁出了重要的一步。它為企業提供了一個統一的框架,以披露其 ESG 資訊,並促進企業可持續發展表現的透明度和可比性。對於所有在歐盟地區營運的企業來說,了解 ESRS 並做好準備至關重要。