氣候變化與社會責任:

香港ESG報告的進步與挑戰

香港ESG報告的進步與挑戰

近年來,香港的ESG報告要求變得更全面,但亦相較複雜。香港交易所(HKEx)全資附屬公司香港聯合交易所有限公司(聯交所)對香港上市公司的2022年ESG披露資訊進行審閱,聚焦於2020年要求優化的4個方面。

這份報告概述了聯交所審閱發行人遵守《環境、社會及管治報告指引》的情況,亦發現香港上市公司在強制披露部分有顯著的進步。可見香港的企業正在積極回應報告的要求,並努力提高ESG報告的質素。

聯交所ESG審閱:關鍵發現與監管透明度

報告分析了400名財政年度分別在2021年6月30日、2021年12月31日及2022年3月31日完結的發行人(樣本發行人)刊發的ESG報告。

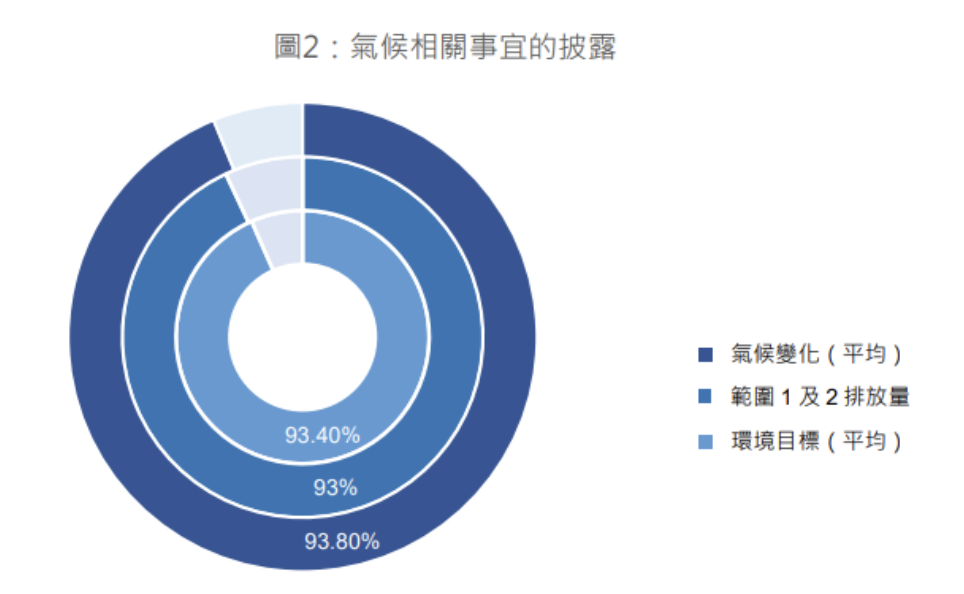

報告顯示,不少香港的ESG報告除了遵循HKEX的要求,而且還參考其他國際標準,當中包括全球報告倡議組織(GRI)。超過80%的香港上市公司提交的ESG報告中亦新增了氣候相關披露,包括公司的碳排放量,以及他們如何管理和減少排放。此外,超過三分之一的公司已經考慮到範疇3的排放量,並進行了自願性披露。

主要發現包括:

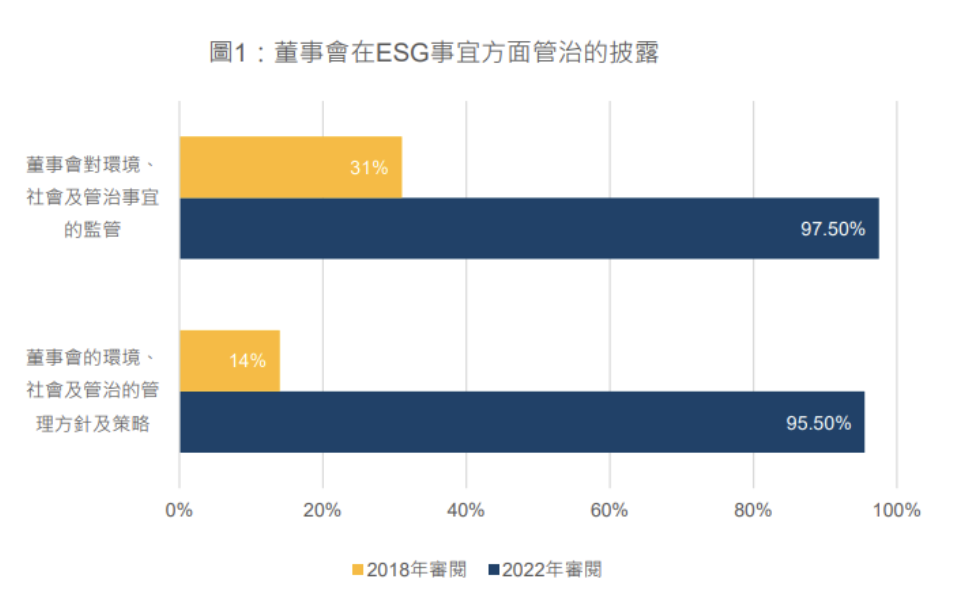

- 董事會對ESG事宜的管治有明顯進步:相比上一次審閱,大多數發行人披露了董事會如何監察及管理ESG,並提供了管治架構及小組職責等資料。

- 認同氣候相關風險的重要性:超過85%的樣本發行人選擇披露所有新增的氣候相關要求,包括對重大氣候相關風險的考量以及減緩措施

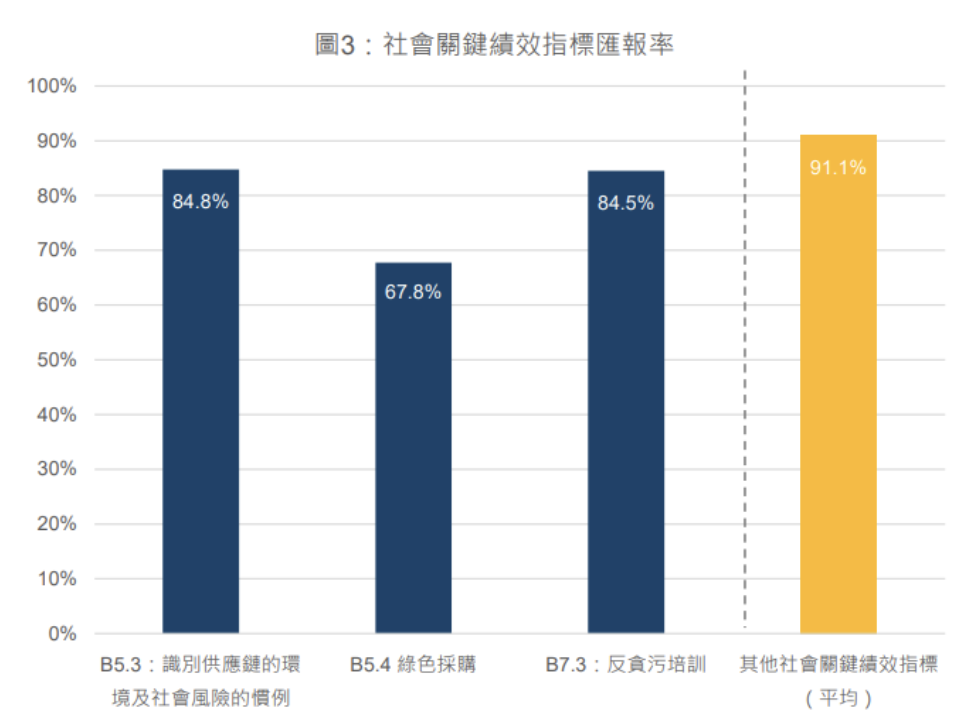

- 社會事宜:部分樣本發行人披露了識別供應鏈風險和推動綠色採購的做法,但未考慮業務特性且缺乏詳細信息。大多數發行人提供反貪污培訓,但培訓詳情不足。

聯交所建議發行人在ESG報告中詳述供應鏈風險管理和綠色採購慣例,並強調反貪污培訓的重要性。發行人應提供培訓的詳細信息,以提升投資者信心。

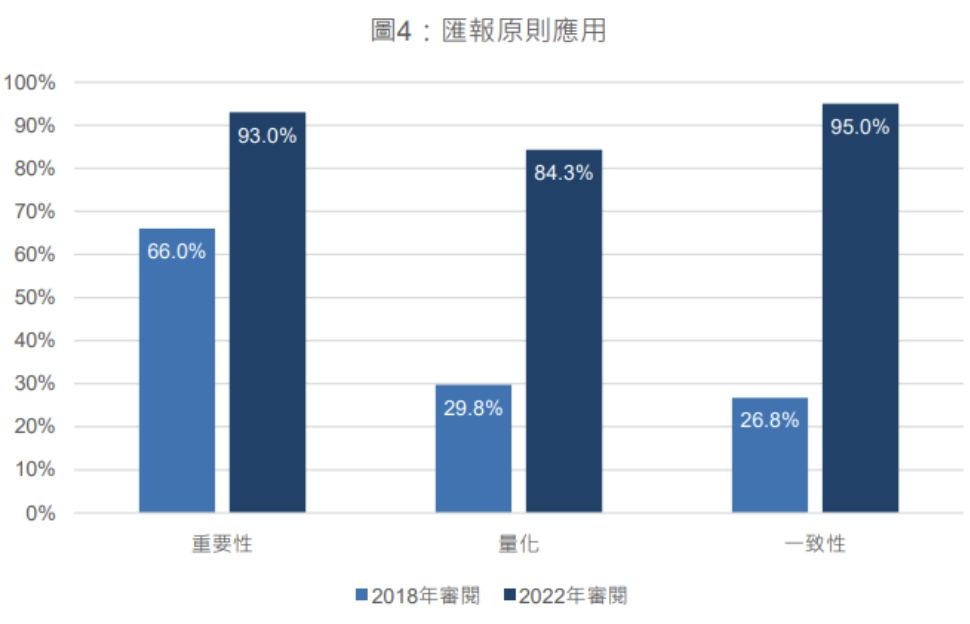

- 重要性評估的匯報率和披露質素均有顯著改善:發行人通常使用圖表或重要性矩陣來說明其評估方法。

然而,當部分樣本發行人在 ESG 報告中披露相關數字時,他們並未提供匯報所用的標準、計算方法、假設或轉換因子等資料。此外,大部分的樣本發行人都能在年結日後五個月內刊發 ESG 報告,並有超過一半的樣本發行人能在刊發年報的同一天刊發 ESG 報告。

聯交所建議發行人應詳細說明其如何應用匯報原則,並強調僅披露數字並不足以讓投資者對公司的 ESG 表現作出知情評估。

此外,發行人應貫徹一致的統計方法,並在 ESG報告中說明其匯報範圍的釐定方法。若匯報範圍有變,例如因業務或營運變化,發行人應在 ESG報告中列明。

ESG數據管理:目標設定與績效監控的重要工具

越來越多的公司理解到ESG信息披露的重要性。對企業來說,清楚知道如何設定目標,衡量公司的績效,並監控他們的數據以達到他們的目標是達致可持續發展的關鍵。除了使用傳統的試算表,企業可根據自身的營運方式,考慮使用一站式ESG數據管理平台,或加以一些新科技配合,包括IoT及API鏈接等等,減輕處理數據的時間、即時獲得分析圖表,並減判數據輸入錯誤的機會等等,協助企業進行大量數據管理和產生報告。

ESG願景:加強披露與推動可持續發展

改善ESG數據收集過程以及準備ESG報告均是一個長期的過程,需要所有參與者的共同努力和合作,才能協助企業改善ESG表現,並推動香港成為一個更具可持續性的金融中心。

有關審閱結果及建議的詳情,請參閱載於香港交易所網站的《2022年環境、社會及管治披露常規情況審閱》。