【IFRS S1&S2氣候相關財務披露】

香港ESG報告將須跟從的新規定?

香港ESG報告將須跟從的新規定?

2023年4月,香港交易所發布諮詢文件,就優化環境、社會及管治框架下的氣候相關信息披露向市場徵詢意見,目的是增強其在ESG框架下對氣候相關披露要求。近日,香港交易所正式發布諮詢總結,諮詢期內一共收到了來自各行各業的115份回應,其中大多數人支持引入新的氣候信息披露規定的建議。

在制定諮詢總結的過程中,聯交所考慮了香港政府對於發展全面可持續披露生態圈的願景和方針,以及國際可持續準則理事會(ISSB)的司法管轄區指南概覽。聯交所將修訂這些建議,以使其更符合國際財務報告準則S2號(IFRS S2)的氣候相關披露要求。

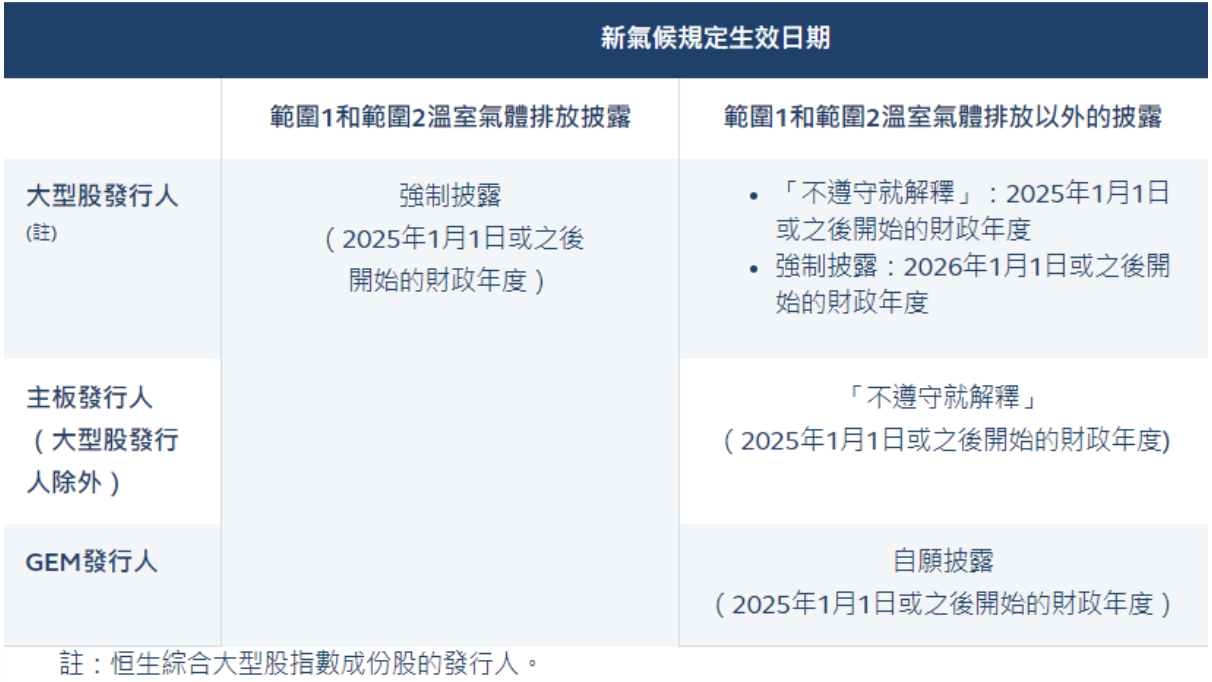

經修訂的(上市規則)將於2025年1月1日生效,亦將分階段實施新氣候規定,詳情如下:

香港交易所的實施計劃

諮詢結果顯示,市場對引入新要求給予了廣泛的支持。因此,香港交易所將採納其諮詢建議。新的氣候要求將更緊密地反映IFRS S2。此外,香港交易所還發布了實施指南(參考IFRS S1),以協助發行人遵守新的氣候要求。

諮詢結果顯示,市場對引入新要求給予了廣泛的支持。因此,香港交易所將採納其諮詢建議。新的氣候要求將更緊密地反映IFRS S2。此外,香港交易所還發布了實施指南(參考IFRS S1),以協助發行人遵守新的氣候要求。

聯交所將根據對發行人合規情況的觀察和審視,按適當情況提供進一步指引和培訓。這些新的要求和指南將有助於提升香港市場的氣候揭露水平,並使其與國際標準保持一致。

IFRS S1-對風險和機遇的披露要求

IFRS S1進一步要求機構披露與可持續發展相關的風險和機遇。內容覆蓋各利益相關方以及社會、經濟和環境層面有可能受到的影響,有助於評估機構在短期和中長期的前景影響。

值得留意的是,IFRS S1參照TCFD提出的四個框架要求機構在(1)管治、(2)策略、(3)風險評估和(4)指標及目標四個層面提供資料。此外,IFRS S1亦參考了SASB指標和CDSB等其他框架,提供指引。報告亦必須清晰說明遵循情況和處理錯誤的方法,並與財務報表同期發佈。

IFRS S2-氣候相關財務披露的要求和內容

IFRS S2讓報告使用者了解機構如何應對氣候變化對其財務狀況和績效的影響,以及如何利用氣候相關的機遇。由於氣候變化已經成為全球最重要的議題之一,並且對所有機構的營運和財務狀況都有深遠的影響,因此機構需要有一個清晰和全面的策略,來應對氣候變化帶來的風險和機遇,並且需要將這些信息披露給報告使用者,以便作出更好的決策。

IFRS S2-內容涵蓋領域

IFRS S2涵蓋的四個核心內容領域與IFRS S1相同,分別是(1)管治、(2)策略、(3)風險評估和(4)指標及目標,但相關內容就有點分別:

- 管治:機構需要披露其如何監測、管理和監督氣候相關風險和機遇的治理架構和流程,以及負責這些事項的機構或個人的角色和職責

- 策略:機構需要披露其應對氣候相關風險和機遇的策略,包括機構的氣候相關風險和機遇的識別和評估,其對業務模式和價值鏈的影響,以及其對機構的策略和決策的影響。此外,機構還需要披露其如何評估和管理過渡風險和實體風險,以及其如何利用氣候相關的機遇。

- 風險評估:機構需要披露其如何識別、評估和管理氣候相關風險和機遇,包括機構的風險識別和評估方法,其風險管理政策和程序,以及其如何將氣候相關風險和機遇整合到其整體風險管理框架中。

- 指標及目標:機構需要披露其用於衡量、監督和管理氣候相關風險和機遇的指標和目標,包括機構的範疇1、2、3的溫室氣體排放的數量和強度,以及其設定的減排目標和進度。

IFSR S1與S2的分別?

IFRS S1要求的可持續發展相關風險範圍要求較廣,涵蓋了廣泛的環境、社會和管治(ESG)因素,而IFRS S2則專注於氣候變化對財務報表的影響,更詳細披露氣候相關的物理風險和轉型風險。這兩個標準旨在共同應用,並且互相補充,以提供更完整和一致的氣候相關財務信息。

實施IFRS S2的挑戰

實施IFRS可能對一些機構在存在挑戰性,尤其是對於一些之前未參與或未詳細披露過資料的機構,需要投入更多資源。機構需要收集和管理所需的數據,確保數據的準確性和透明度,並將其整合到財務報告的過程中。這可能需要投入大量的資源和時間,並且需要與不同的持份者溝通和協調。但是,如果機構已經有撰寫ESG報告,或者已經開始根據TCFD的要求準備氣候相關信息,實施IFRS S2就會相對容易一些。

總括而言,IFRS S1和S2是一個重要的工具,可以幫助機構提高財務報告的可持續性和透明度。雖然實施過程中可能存在一定挑戰,但標準化的氣候相關財務披露將有助於各持份者作出更明智的決定。長遠來看,跟隨IFRS標準可以引導機構轉向低碳發展,同時培育可持續的經濟體系,協助應對氣候變化帶來的系統性風險。

如有興趣了解更多,可以收聽以下的廣東話Podcast解說: